Co to jest wiarygodność finansowa i kiedy możesz ją stracić?

Wiarygodność finansowa to po prostu ocena twojej rzetelności jako osoby spłacającej swoje zobowiązania. Banki, firmy pożyczkowe i instytucje finansowe sprawdzają ją, analizując m.in. raporty z BIK czy BIG-ów. Jeśli zdarzają ci się opóźnienia, twoja ocena spada.Co ważne wiele osób nie zdaje sobie sprawy z tego, że nawet drobne opóźnienia w spłacie karty kredytowej czy pożyczki może ważyć na twoim scoringu przez wiele lat - nawet 6 lat . Jeśli twoja ogólna ocena jest pozytywna, nie będzie miało to większego wpływu na ostateczny wynik, ale jeśli takich opóźnień jest więcej, tym trudniej będzie poprawić wynik.

Dlaczego warto odbudować wiarygodność finansową jak najszybciej?

Im szybciej zaczniesz naprawiać sytuację, tym szybciej zobaczysz efekty. Terminowe spłaty mogą poprawiać scoring, a uporządkowana sytuacja w rejestrach daje ci większy spokój i bezpieczeństwo. Wpisy o zadłużeniu widnieją jeszcze 60 miesięcy od spłaty danego kredytu, dlatego nie warto odkładać działania. Odbudowana wiarygodność to także tańsze pożyczki, mniejsze ryzyko odrzucenia wniosków i mniej stresu na co dzień.

Krok po kroku: jak odbudować wiarygodność finansową?

1. Zbierz wszystkie informacje o swoich zobowiązaniach

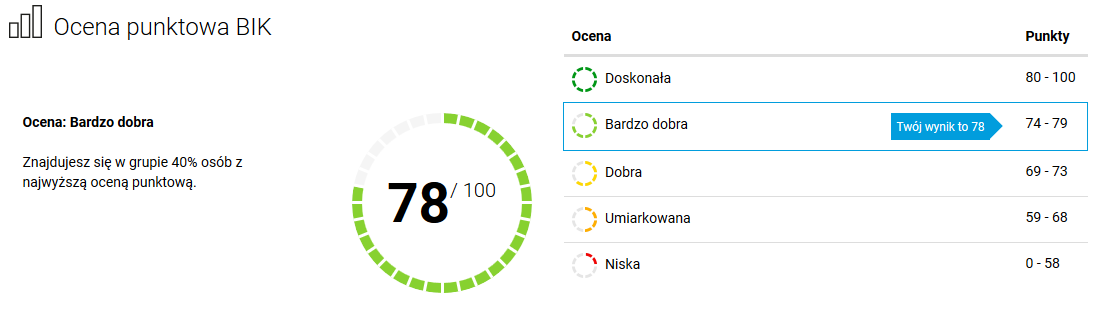

Zacznij od sprawdzenia raportu z BIK oraz baz BIG. Dzięki temu zobaczysz pełen obraz swojej sytuacji – kto zgłosił zaległość, jak duża jest kwota i od kiedy widnieje w systemie. To bardzo ważne, bo dopiero znając realne liczby, możesz planować kolejne kroki.2. Skontaktuj się z wierzycielem lub firmą windykacyjną

Wielu osobom kontakt z windykacją kojarzy się z czymś ostatecznym, dlatego unikają go tak długo, jak mogą. Tymczasem rozmowa może być najlepszym początkiem wyjścia z trudnej sytuacji. W KRUKu oferujemy różne sposoby kontaktu i pomagamy ustalić warunki spłaty dopasowane do twojej sytuacji.3. Ustal realny plan spłaty

Plan spłaty powinien być dopasowany do twoich aktualnych możliwości – nie idealnych, ale realnych. Wysokie raty, których nie jesteś w stanie spłacić, mogą pogłębić problem.4. Regularnie spłacaj bieżące rachunki

Nawet jeśli nie możesz od razu spłacić wszystkiego, dbaj o terminowość bieżących opłat. To sygnał dla systemów scoringowych, że potrafisz zarządzać finansami. Pomocne mogą być:- stałe zlecenia przelewów,

- przypomnienia w aplikacji bankowej,

- segregacja rachunków do zapłaty.

5. Monitoruj swój status w BIK i BIG-ach

Po rozpoczęciu spłat warto co pewien czas sprawdzać, czy informacje w bazach zmieniają się prawidłowo. Dzięki temu szybko zauważysz nieścisłości i upewnisz się, czy twoje działania przynoszą efekty. Zgodnie z prawem wierzyciel musi wykreslić negatywny wpis w BIG w ciągu 14 dni. Natomiast w BIK informacje o opóźnieniach widnieją jeszcze przez 5 lat po spłacie kredytu.Niestety każde sprawdzenie jest odpłatne. Masz do wyboru trzy opcje:

➡️pojedynczy Raport BIK – 59 zł,

➡️Pakiet BIK, czyli 6 raportów (usługa ważna rok lub do pobrania 6 raportów) – 139 zł,

➡️Pakiet BIK Max, czyli raporty BIK bez ograniczeń – 239 zł*

*Ceny na styczeń 2026 r..

Czy można sprawdzić BIK za darmo?

Każdy konsument ma prawo do złożenia takiego wniosku raz na 6 miesięcy.Jest to związane z rozporządzeniem Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. Nie będzie to taki sam raport, jaki można zakupić. Dokument stanowi zasadniczo kopię danych, pozwalającą na określenie podstawowych informacji na temat kredytobiorcy (takich jak aktywność kredytowa i dotychczasowa historia). Jakie są możliwości zdobycia takiego raportu:➡️ Złożenie wniosku o wydanie kopii danych osobiście w Centrum Obsługi Klienta BIK,

➡️Przesłanie wniosku o bezpłatny raport BIK pocztą lub drogą elektroniczną (z wykorzystaniem podpisu kwalifikowanego),

➡️Złożenie wniosku za pośrednictwem konta w serwisie BIK.pl.

Jeżeli chodzi o tę ostatnią formę, po zalogowaniu się do serwisu, należy kliknąć w zakładkę Twój profil główny > Kontakt (ikona koperty u góry ekranu). Z listy tematów wybrać ostatnią pozycję - "Inny temat" - następnie do formularza wpisać treść wniosku, tj. poprosić o kopię danych, powołując się na ww. rozporządzenie.

Jak długo trwa odbudowa wiarygodności finansowej?

Proces ten zależy od kilku czynników: wysokości zadłużenia, regularności spłat i historii wcześniejszych opóźnień. Zgodnie z aktualnym prawem informacje o poważnych opóźnieniach mogą widnieć nawet do 6 lat. To normalne – ważne jednak, że sama regularna spłata może stopniowo poprawiać twoją ocenę, a każdy kolejny miesiąc bez opóźnień działa na twoją korzyść.FAQ – najczęściej zadawane pytania

Czy po spłacie długu moja wiarygodność wróci do normy?

Tak – choć proces może potrwać. Każda regularna spłata działa na twoją korzyść.Jak sprawdzić, czy jestem w bazach dłużników?

Wystarczy zamówić raport w BIK lub jednym z BIG-ów. To proste i szybkie.Czy mogę zmienić warunki spłaty?

Tak – KRUK często umożliwia dostosowanie planu do sytuacji finansowej.Powrót do bloga Spłać zadłużenie z Krukiem