Najpierw zapłać sobie

Wielu osobom wydaje się, że najlepiej jest oszczędzać to, co zostanie na koniec miesiąca na rachunku bankowym. Doświadczenie uczy jednak, że pod koniec miesiąca często nie ma już wolnych środków, ponieważ „nadwyżki” finansowe kuszą, żeby je wydać. I zanim się obejrzymy, zamiast na lokacie, wolne 200 zł trafia na konto…, ale firmy kosmetycznej lub zmienia się w nowe trampki.Znacznie lepszym sposobem jest przekazywanie co miesiąc, najlepiej tuż po wpływie wynagrodzenia, określonego procentu pensji na konto oszczędnościowe. Ile? To już zależy od indywidualnych możliwości danej osoby, ale możne zacząć od 5%. Przy pensji netto 3000 ustaw stały przelew na 150 zł, 4000 na 200 zł i tak dalej. Szybko przekonasz się, że jeśli pensja wpływa np. 10. Każdego miesiąca, to jeśli 11-ego zniknie z niego te 150-200 złotych, nie zauważysz jego braku. Na tej samej zasadzie można oszczędzać świadczenie 500+, odkładając np. połowę na osobne konto, by kumulować je na przyszłe potrzeby dziecka.

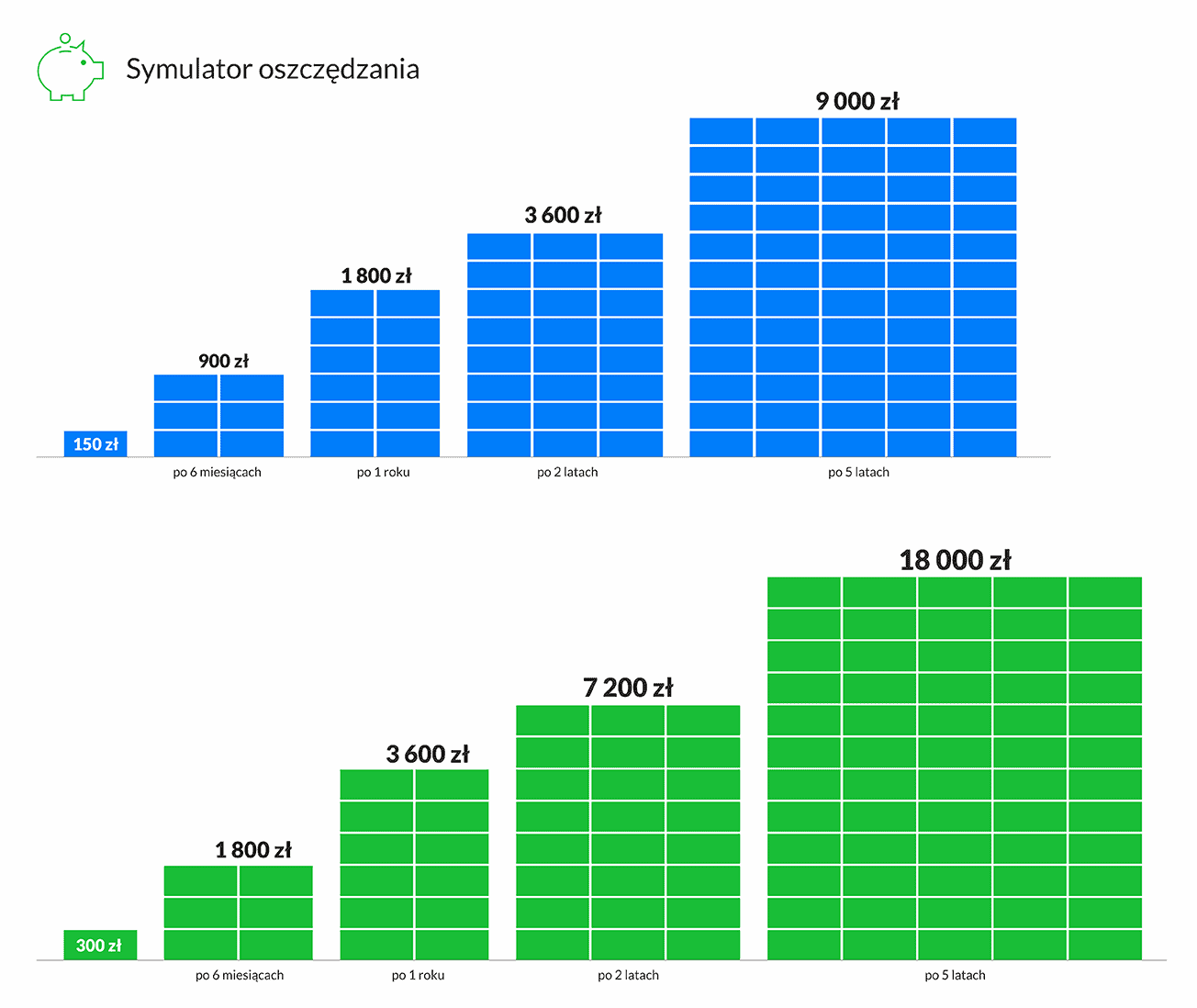

Symulator oszczędzania (bez uwzględnienia odsetek z lokaty)

Symulator oszczędzania (bez uwzględnienia odsetek z lokaty)150 zł – po roku 1800 zł po 5 latach 9 000 zł, po 10 latach 18 000 zł

300 zł – po roku 3600, po 5 latach 18 000 zł, po 10 latach 36 000 zł

Czego oczy nie widzą…

Udało się. Stały przelew na konto oszczędnościowe ustawiony, ale jak zmobilizować się, by nie wydać tych pieniędzy na przyjemności, ale zużytkować zgodnie z przeznaczeniem, czyli na przykład na rodzinne wakacje? Najlepiej by konto oszczędnościowe, na które przelewasz środki, było w innym banku. Wiele banków ma tę przykrą praktykę, że jeśli mamy w nim i rachunek bieżący, i konto oszczędnościowe, dostępne środki są liczone i podawane łącznie. Daje to złudzenie, że mamy do dyspozycji znacznie więcej pieniędzy niż ma to miejsce w rzeczywistości. Dlatego najlepiej, by rachunek oszczędnościowy był w innym banku, a najlepiej również bez łatwego dostępu. W ten sposób nie widzisz tych pieniędzy na co dzień, więc ich nie masz dodatkowych pokus. Utrudnione logowanie także może zniechęcić cię do nadmiernej konsumpcji. Część banków wymaga na przykład autoryzowania logowania i przelewu specjalnym tokenem z aplikacji mobilnej. Aby zwiększyć bezpieczeństwo i zminimalizować pokusy, można ją zainstalować na starym, nieużywanym już telefonie i numerze, który zawsze trzymasz w domu. Tym sposobem nawet wyjątkowa promocja nie ma szansy cię skusić, jeśli pieniądze najwcześniej dotrą na konto dopiero następnego dnia.Oszczędzanie na końcówkach

Oszczędzanie na końcówkach to z kolei forma oszczędzania dostępna w części banków. Polega na odkładaniu na specjalne konto oszczędnościowe części pieniędzy po każdych zakupach. Może to być oszczędzanie końcówek, czyli zaokrąglanie do pełnych 10 złotych, zaokrąglanie do pełnych piątek lub odkładanie określonej kwoty po każdej transakcji, np. 2-5 zł. Więcej na ten temat można przeczytać w artykule. Zaletą tej formy oszczędzania jest jej prostota i automatyczność. Minusem – to, że pieniądze są odkładane w tym samym banku i od samego użytkownika wymaga pewnej dyscypliny, by na koniec miesiąca nie wydać ich na konsumpcję, ale przelać np. na lokatę w innym banku, czy kupić za nie obligacje skarbowe indeksowane inflacją.Powrót do bloga Spłać zadłużenie z Krukiem