Co to jest historia kredytowa i jak ją sprawdzić?

Historia kredytowa to dane zgromadzone w Biurze Informacji Kredytowej - platformie, na której gromadzone są informacje na temat pożyczek i kredytów w bankach i instytucjach finansowych oraz SKOKach, które mają podpisaną umowę z BIK. Dotyczą m.in. rodzaju oraz wysokości zobowiązań, a także terminowości spłat. Do własnej historii kredytowej ma dostęp każda osoba fizyczna. Z kolei do historii kredytowej innych osób fizycznych mają dostęp banki oraz firmy pożyczkowe (w celu sprawdzenia wiarygodności kredytobiorcy). Warto pamiętać że, dostępne jest wiele sposobów wyjścia z długówWarto wiedzieć, że wpisy do BIK są dokonywane na podstawie m.in. takich aktów prawnych jak: Prawo bankowe, Ustawa o ochronie danych osobowych z dnia 10 maja 2018 r, Rozporządzenie Parlamentu europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i Rozporządzenie Ministra Finansów z dnia 23 czerwca 2016 r. w sprawie szczegółowego zakresu danych podlegających wymianie pomiędzy instytucjami utworzonymi na podstawie przepisów prawa bankowego, a instytucjami pożyczkowymi i innymi podmiotami

Trochę teorii, czyli jak i dlaczego są przetwarzane dane w BIK

Dane w BIK przetwarza informacje przez cały okres spłaty kredytu. Następnie dane o już spłaconych kredytach są niewidoczne dla instytucji sprawdzających historię kredytową w BIK - chyba, że została wyrażona zgoda na przetwarzanie takich danych. W przypadku, gdy kredyt nie był terminowo spłacany to informacje o nim będą przetwarzane przez BIK bez Twojej zgody przez 5 lat jeśli opóźnienie w spłacie kredytu wynosiło ponad 60 dni oraz minęło 30 dni od momentu, gdy instytucja finansowa, w której zalegasz ze spłatą, poinformowała Cię o zamiarze przetwarzania danych na temat tego kredytu i w tym czasie nie dokonałeś spłaty zaległych kwot (oba warunki obligatoryjnie muszą zostać spełnione). Co więcej zgodnie z art. 105a ust. 4 i 5 ustawy Prawo bankowe, dane dotyczące wszystkich kredytów mogą być przetwarzane w BIK przez 12 lat od dnia ich spłaty dla celów stosowania metod statystycznych. Nie jest tu potrzebna Twoja zgoda, ponieważ te dane w żaden sposób nie wpływają na indywidualną historię kredytową, czyli banki nie mogą wykorzystywać ich do oceny zdolności kredytowej.Instytucje finansowe sprawdzają dane zgromadzone w BIK za każdym razem, gdy dana osoba stara się o kredyt lub pożyczkę. Wyjątkiem są sytuacje, w których wybrana firma oferuje “pożyczki bez BIK”. Warto wiedzieć, że często w praktyce oznacza to, że firma i tak weryfikuje klienta w bazie BIK. Jednak ocena punktowa nie stanowi wtedy głównego czynnika decydującego o tym, że wnioskujący otrzyma pożyczkę, czy też nie. Należy się bardzo dobrze zastanowić przed zaciągnięciem kolejnego kredytu, żeby nie popaść w pętlę długów.

Jak pobrać raport BIK?

Aby sprawdzić swoją historię kredytową, należy pobrać raport BIK. W tym celu należy zamówić aktualny wzór wniosku przez formularz kontaktowy w panelu BIK. Następnie trzeba go wypełnić i złożyć osobiście w Centrum Obsługi Klientów BIK (w Warszawie) lub wysyłając go pocztą. Można to zrobić też za pomocą formularza kontaktu z zalogowanego konta w Portalu BIK lub załączając dokument w wiadomości e-mail, uwierzytelnionej kwalifikowanym podpisem elektronicznym.Bezpłatny raport można też pobrać w placówce części banków, m.in. PKO BP i Pekao SA. W podstawowym raporcie BIK znajdują się następujące informacje:

- szczegółowa historia spłaconych i obecnych zobowiązań kredytowych i finansowych,

- wskaźnik sytuacji płatniczej (służy do sprawdzenia, czy dana osoba nie ma opóźnień w płatnościach),

- ocenę punktową (scoring) BIK.

Co wpływa na ocenę punktową w Biurze Informacji Kredytowej?

Do wyliczenia scoringu BIK stosowana jest odpowiednia formuła matematyczna. Wiarygodność kredytowa określana jest na podstawie porównania do klientów, którzy już otrzymali kredyty. Im bardziej profil wnioskującego będzie podobny do profilu klientów, którzy spłacają terminowo swoje zobowiązania, tym wyższą ocenę można otrzymać. Ostateczna ocena punktowa to suma punktów uzyskanych przez klienta za poszczególne elementy jego profilu.Na scoring BIK wpływa kilka czynników:

- Terminowość - spłacanie zobowiązań w terminie podnosi ocenę punktową.

- Korzystanie z produktów finansowych - częste, maksymalne wykorzystywanie środków na karcie kredytowej oraz wykorzystywanie przyznawanych limitów kredytowych oceniane jest jako ryzykowne i obniża scoring.

- Częstotliwość wnioskowania - dotyczy tego, jak często dany klient w ciągu ostatnich 12 miesięcy składał wniosek kredytowy - ubieganie się w krótkim czasie o kilka zobowiązań (i otrzymywanie odmownych decyzji) obniża ocenę w BIK.

- Doświadczenie - im dłuższa historia, tym lepiej. Oczywiście długa historia terminowo spłacanych kredytów daje najwyższy scorning, ale instytucje finansowe mogą brać pod uwagę również sam fakt posiadania historii kredytowej, nawet jeśli nie jest ona idealna. Należy pamiętać, że trzeba wyrazić zgodę na przetwarzanie danych o spłaconych zobowiązaniach. Bez tej zgody te kredyty są „niewidoczne” w historii kredytowej.

Budowanie historii kredytowej - dlaczego jest ważne?

Osoba, której pierwszym w życiu zobowiązaniem ma być kredyt hipoteczny, jest dla banku tzw. czystą kartą - o takim kredytobiorcy nic nie wiadomo. Czy potrafi na czas spłacać wzięte zobowiązania? Czy zdarzają mu się opóźnienia? Brak odpowiedzi na te pytania może skutkować odmową udzielenia kredytu.Natomiast zbudowanie dobrej historii kredytowej zwiększa szanse na otrzymanie zobowiązania. Ktoś, kto posiadał i spłacał na czas zobowiązania jest wiarygodny w ocenie banku. Jeszcze lepiej wypada osoba, która nadpłacała pożyczki. Warto przy tym mieć na uwadze, że wcześniejsza spłata kredytu nie zawsze się opłaca.

Co ciekawe, osoby ze złą historią kredytową mogą być dla banku bardziej wiarygodne niż klienci, którzy nigdy nie wzięli żadnej pożyczki. Tacy kredytobiorcy są większą niewiadomą niż osoba, która miała w jakikolwiek sposób do czynienia z produktami kredytowymi.

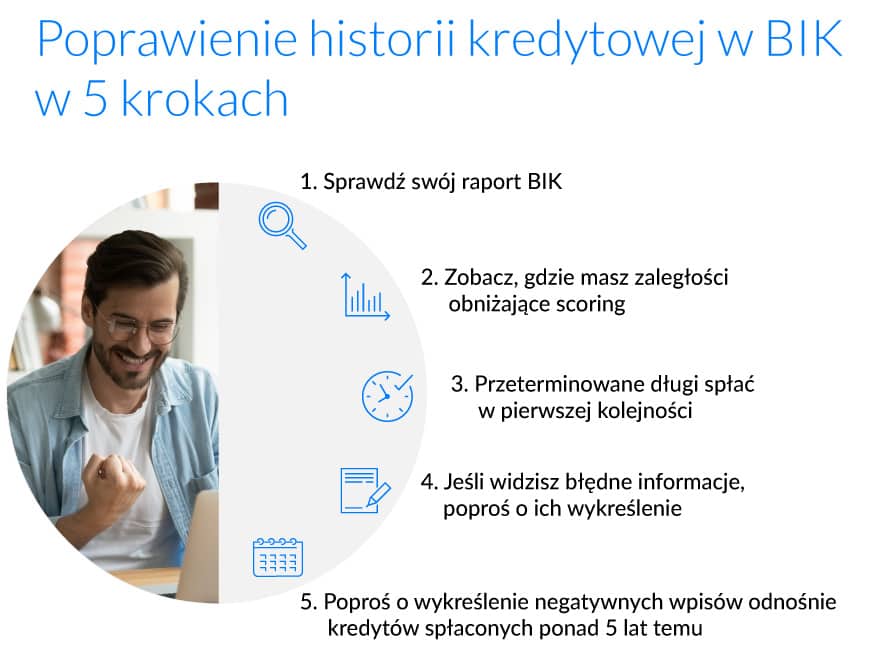

Zła historia kredytowa - jak ją poprawić?

Jakie działania można wykonać, aby ze złej historii kredytowej zrobić dobrą? Przede wszystkim trzeba zacząć spłacać zaległe zobowiązania. Warto dojść do porozumienia z wierzycielem, wyjaśniając mu powody opóźnień. Jeśli raty są za wysokie, można ustalić nowy harmonogram spłat - a następnie konsekwentnie się go trzymać. Aby zbudować dobrą historię kredytową, można wziąć coś na raty, dobrym rozwiązaniem jest też założenie karty kredytowej z niewysokim limitem.Jeśli masz opóźnienia w płatnościach lub wiesz, że nie dotrzymasz terminu wynikającego z umowy i harmonogramu spłat, nie unikaj kontaktu z wierzycielem. To nie rozwiąże problemu i może skutkować tym, że twoja sprawa trafi do sądu a w przypadku uzyskania tytułu wykonawczego do komornika.. Podczas podejmowania decyzji o jakiejkolwiek pożyczce należy sprawdzić, czy budżet domowy pomieści w sobie także raty w określonej wysokości.

Swoje długi trzeba spłacać - zawsze, niezależnie od tego, czy planujesz wziąć kredyt hipoteczny czy też nie. Jeśli wiesz, że możesz mieć problem ze spłatą rat na czas, możesz zarejestrować się na platformie KRUK i samodzielnie rozłożyć dług na raty. Po pozytywnej weryfikacji twojego wniosku możliwe jest podpisanie umowy z wierzycielem online, bez wychodzenia z domu.

Czy można dostać kredyt ze złą historią kredytową?

Niekiedy jest to możliwe! Istnieją firmy, które oferują pożyczki dla osób zadłużonych, ze złą historią kredytową. Jednak zanim weźmiesz taką pożyczkę, zastanów się, czy na pewno jej potrzebujesz - ponieważ będzie to kolejne zobowiązanie do spłacenia, a poprzednie same nie znikną. Ponadto sprawdź wiarygodność firmy bądź osoby fizycznej, która udziela ci kredytu. Ważne jest też dokładna znajomość wszystkich warunków udzielenia zobowiązania.Powrót do bloga Spłać zadłużenie z Krukiem